Nhìn lại 10 năm tình hình thu hút vốn đầu tư trực tiếp nước ngoài tại khu vực ASEAN

13:18 - 11/04/2024

Lê Thanh Thùy Dương

Trong bối cảnh toàn cầu hóa và hội nhập kinh tế quốc tế hiện nay, thu hút vốn đầu tư trực tiếp nước ngoài (FDI) là xu thế của các quốc gia trên thế giới, đóng vai trò quan trọng đối với quá trình phát triển kinh tế của các quốc gia, gia tăng sự gắn kết giữa các nền kinh tế. Thời gian qua, dòng vốn FDI toàn cầu vào năm 2022 giảm 12% xuống còn 1,3 nghìn tỷ USD so với năm 2021. Những bất ổn trên phạm vi toàn cầu như đại dịch Covid-19, cuộc xung đột ở Ukraine, giá lương thực và năng lượng cao, suy thoái kinh tế và áp lực nợ ở nhiều nước đã ảnh hưởng tiêu cực đến FDI toàn cầu. Tại khu vực ASEAN, bối cảnh kinh tế, xã hội, địa chính trị thế giới hiện có nhiều bất ổn, đồng thời tồn tại các yếu tố có lợi và yếu tố bất lợi, ảnh hưởng tới thu hút FDI tại các quốc gia ASEAN. Trong những năm qua, với tốc độ tăng trưởng ấn tượng, môi trường chính trị xã hội ổn định, rất nhiều hiệp định thương mại khu vực được ký kết và quá trình chuyển đổi cơ cấu kinh tế diễn ra mạnh mẽ, dòng vốn FDI vào ASEAN luôn đạt đỉnh mới trước vào những năm trước đại dịch và là khu vực có sự hồi phục thu hút vốn FDI ấn tượng sau đại dịch Covid-19. Tuy nhiên, trong khu vực ASEAN, tình hình thu hút vốn FDI có sự khác biệt giữa các quốc gia, cũng như sự thay đổi về đối tác đầu tư lớn, các lĩnh vực đầu tư trọng yếu và hình thức đầu tư. Bên cạnh đó, dòng vốn FDI rót vào khu vực cũng ngày càng thể hiện vai trò quan trọng trong hình thành mạng lưới sản xuất quốc tế và chuỗi giá trị trong khu vực, thúc đẩy các quốc gia thành viên đầu tư nội khối và tăng cường liên kết trong chuỗi sản xuất trong khu vực và thế giới.

Từ khóa: ASEAN; Đầu tư trực tiếp nước ngoài (FDI); Hội nhập kinh tế; Thu hút FDI.

1. Tình hình chung về thu hút FDI trong khu vực ASEAN

1.1. Vốn FDI theo đối tác đầu tư và lĩnh vực đầu tư

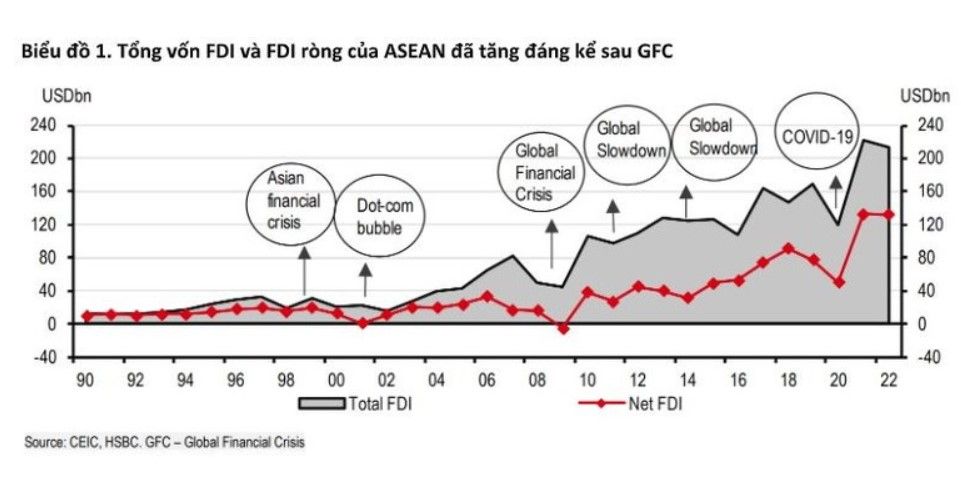

Đại dịch Covid -19 và sự bất ổn địa chính trị, xã hội trong những năm gần đây có thể nói là những nguyên nhân dẫn tới cuộc khủng hoảng kinh tế thế giới trong hơn 2 năm qua và cũng là nguyên nhân chính khiến giá lương thực và năng lượng cao, rủi ro suy thoái kinh tế và nợ nần áp lực ở nhiều nước – ảnh hưởng tiêu cực đến FDI toàn cầu. Dòng vốn FDI toàn cầu vào năm 2022 giảm 12% xuống còn 1,3 nghìn tỷ USD, sau khi giảm mạnh vào năm 2020 và phục hồi vào năm 2021. Dòng vốn FDI vào các nước phát triển giảm 37%, xuống còn 378 tỷ USD, chủ yếu ở châu Âu và Bắc Mỹ. Tuy nhiên, khu vực các nước đang phát triển của Châu Á vẫn là nơi nhận FDI lớn nhất, chiếm một nửa dòng vốn vào toàn cầu (AIR 2023).

Tại khu vực ASEAN cũng đã ghi nhận mức giảm vốn FDI vào năm 2020 xuống còn 122,3 tỷ USD, thấp hơn so với mức cao nhất 174,8 tỷ USD trong năm 2019, khi ASEAN là khu vực nhận FDI lớn nhất. Mặc dù suy giảm, ASEAN vẫn là một điểm đến đầu tư hấp dẫn. Tỷ trọng FDI toàn cầu của khu vực đã tăng từ 11,9% (năm 2019) lên 13,7% (năm 2020), trong khi tỷ trọng FDI nội khối ASEAN tăng từ 12% lên 17%. Ngoài ra, xu hướng dài hạn cho thấy giá trị tài trợ cho các dự án quốc tế tại ASEAN đã tăng gấp đôi từ mức trung bình hằng năm là 37 tỷ USD trong giai đoạn 2015 - 2017 lên mức trung bình 74 tỷ USD trong giai đoạn 2018 - 2020. Sau đại dịch COVID, FDI vào ASEAN đã có sự phục hồi mạnh mẽ vào năm 2021, FDI vào khu vực đã tăng hơn nữa vào năm 2022 lên mức cao nhất mọi thời đại. Sự kết hợp của các yếu tố bên ngoài và bên trong tiếp tục thúc đẩy mức đầu tư cao. Tái cơ cấu chuỗi cung ứng quốc tế dẫn đến đầu tư mới và thúc đẩy các công ty mở rộng sự hiện diện trong khu vực. Sản xuất, các lĩnh vực liên quan đến chuyển đổi năng lượng, nền kinh tế kỹ thuật số và tài chính đang thu hút đầu tư quốc tế quan tâm. Điều này khẳng định khu vực ASEAN là một thị trường hấp dẫn và an toàn cho các nhà đầu tư.